服务中心

致远电子创业板IPO受理!三大产品线亿升级新一代工业物联产品等

成立20余年的致远电子,本次拟公开发行股票数量不超过2000万股,募集8亿元资金,用于新一代物联

天眼查显示,致远电子控制股权的人、实际控制人为周立功、陈智红,双方分别直接持有致远电子35.81%、31.84%的股权,且通过持有致赢投资、立功科技、广州求远的股权而间接持有致远电子2.68%、6.63%的股权,双方合计持有致远电子76.96%的股权。

致远电子是一家技术驱动型的工业智能物联产品研发设计的企业,聚焦新能源汽车、光伏储能、人机一体化智能系统、医疗设施等应用场景,在场景内提供数据采集、数据通讯、电源管理、边缘计算解决方案。致远电子正积极布局车载以太网,开发车载以太网接口模块/接口卡、数据记录仪、测试分析网关等产品。

此外,致远电子还自研了AWorksLP物联网实时操作系统、AWStudio嵌入式应用可视化开发平台、AXPI资源管理平台、AWTK GUI引擎及ZWS物联网云平台在内的EsDA生态,为其在行业内快速完成产品迭代,提升产品研究开发效率及产品性能水平奠定了基础。

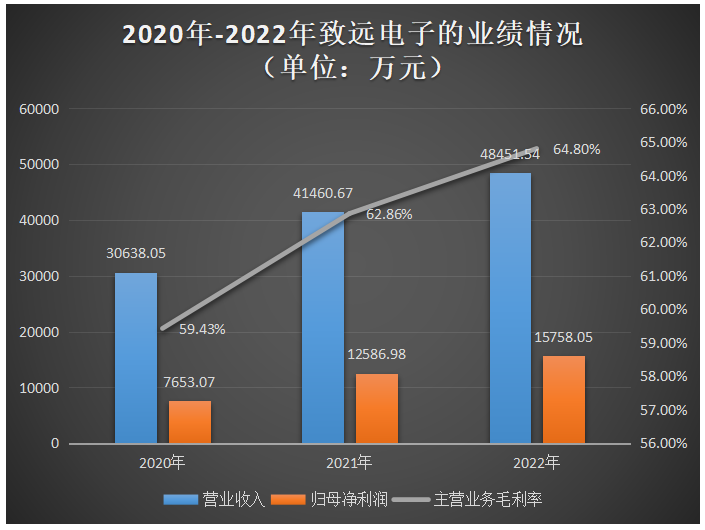

报告期内,致远电子业务规模稳步提升,分别实现营业收入3.06亿元、4.15亿元以及4.85亿元,营业收入年复合增长率为25.90%;同期分别取得归母净利润0.77亿元、1.26亿元、1.58亿元,2022年度相比2021年度增长25.40%。

总体来看,近三年致远电子的营收和归母净利润呈现逐年增长的趋势,但年度反映出来的增速并不是太高,没再次出现翻倍高增长的情况。

2020年-2022年,致远电子主营业务毛利率分别是59.43%、62.86%和64.80%,毛利率水平相比来说较高,且呈逐年上升趋势。随着致远电子整体业务规模快速提升,若未来行业整体竞争加剧、或无法有效挖掘客户的真实需求、或原材料采购或人力成本大幅度上升、或致远电子现存技术被超越或替代,则将使致远电子在竞争中处于不利地位,毛利率水平和盈利能力存在下滑风险。

在集成电路方面的原材料,致远电子选择的是向立功科技采购,2020年-2022年的采购额分别为2883.43万元、2753.63万元及73.20万元,占当期采购总额比重分别为28.60%、15.36%及0.44%。

致远电子营收规模逐步增长,其为保证集成电路等核心电子元件的持续供应和交付稳定性,进行了相应备货,原材料和库存商品金额均有所上升,但在报告期内存货账面价值占期末总资产的比例最高不超过18%,库存整体保持在正常水位。

目前,致远电子已形成智能AIoT产品线、新能源及汽车通讯产品线、测试测量分析仪器产品线三大产品线。

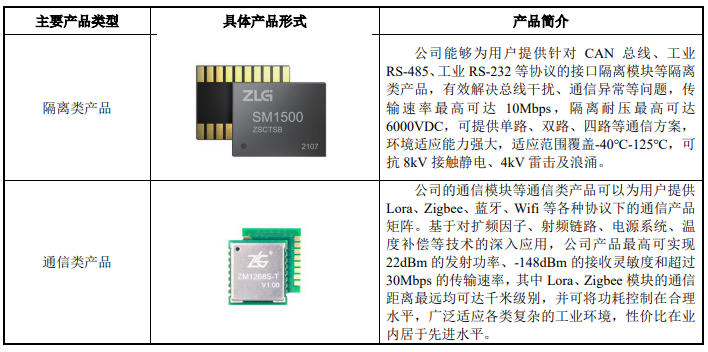

致远电子智能AIoT产品线最重要的包含隔离类产品、通信类产品、电源类产品、传感类产品、核心板、工控机、智能控制器等。致远电子具备数据感知、通信、隔离、电源管理等芯片的自研能力,从技术底层支撑了致远电子智能AIoT产品的自主可控并树立了差异化的性能优势。目前,在隔离耐压、通信距离 、通信功耗、电源转换效率、运动控制精度等方面,致远电子的智能AIoT产品均达到了行业领先水平,并通过EsDA生态的赋能,具备为用户更好的提供组件可插拔、可替换、可配置的产品跨平台兼容能力。

2020年-2022年,致远电子智能AIoT产品线亿元,占主要经营业务收入的占比分别是56.71%、58.76%、44.37%,是致远电子营收最大的来源。2021年度致远电子智能AIoT产品线年受市场需求持续保持高位的影响,致远电子核心板、隔离类产品等智能AIoT产品需求同比会降低导致当期致远电子智能AIoT产品线收入小幅回落。

致远电子的新能源及汽车通讯产品线聚焦新能源及汽车通讯等场景下的研发、生产与测试需求,以CAN/CAN FD总线、车载以太网、LIN总线为核心,已开发覆盖各类主流协议的转接、组网、诊断、标定产品,并可提供CAN总线数据记录仪、CAN总线分析仪等测试分析设备,从而形成完整的数据记录、通信测试、故障排查与分析诊断产品矩阵。

据了解,致远电子是2013年才开始步入测试测量领域的,同年它发布了第一款高精度功率分析仪和研发型数字示波器。2020年-2022年致远电子测试测量分析仪器产品线亿元,占主要经营业务收入的占比分别是16.11%、14.94%、21.62%。

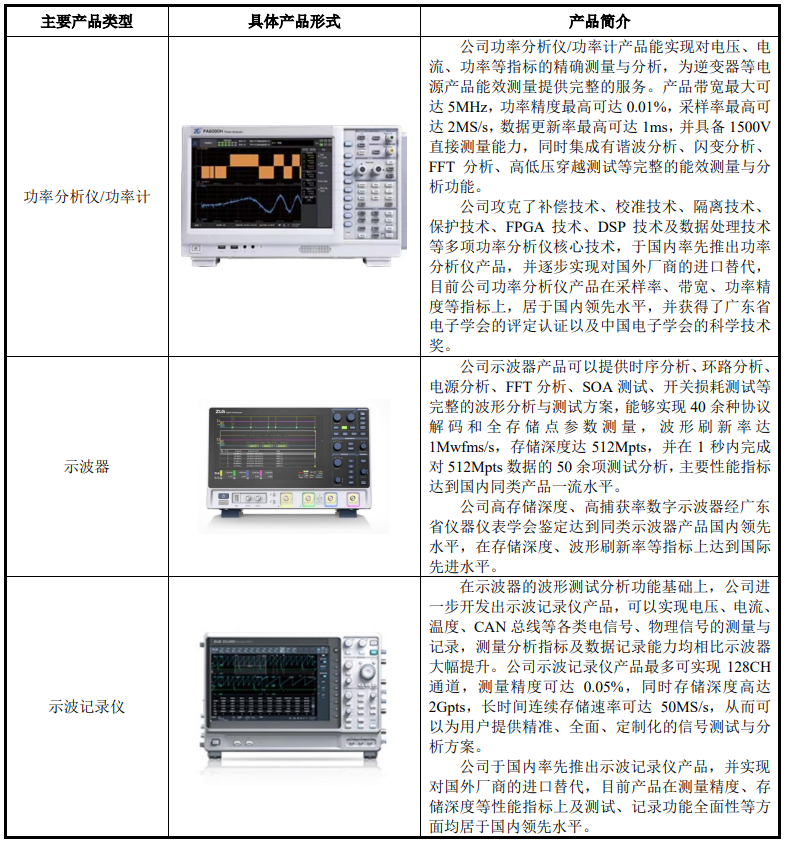

报告期内致远电子功率分析仪/功率计和示波器一方面销量增长较快,一方面产品的带宽、精度、存储深度等指标持续提升,其销售均价也有所上升。

目前致远电子科技类产品已进入比亚迪、宁德时代、阳光电源、天地科技、鱼跃医疗等知名行业客户的供应链体系,与下游客户实现长期、良好的合作。

致远电子在国内企业中率先引入了CAN总线协议的升级版-CAN FD通讯技术并通过自研FPGA软核技术,极大的提升了多通道海量数据并发通讯的效率和实时性,极大的提升了产品性能,也打破了国外企业对相关这类的产品的垄断。

2020年-2022年,致远电子新能源及汽车通讯产品线亿元,占主要经营业务收入的占比分别是27.18%、26.30%、34.01%。业务收入规模逐年增长,营收占比也逐年提升,反映出来的增速总体比智能AIoT产品线要高。

其新能源及汽车通讯产品线的出售的收益主要来自于CAN总线接口产品,报告期各期的出售的收益占比约70%-80%,且呈逐年上升趋势,其余CAN总线产品及以太网接口的出售的收益占比相比来说较低。此外,值得一提的是,致远电子新能源及汽车通讯产品线产品平均销售价格三年翻涨了1.13倍,从2020年的527.11元/件上涨至2022年的1123.85元/件。

致远电子测试测量分析仪器产品线最重要的包含功率分析仪/功率计、示波器、示波记录仪、可编程电源等,覆盖测试仪器、源测电源、载测电源等各个测试环节,并搭配致远电子的测试测量分析软件,形成完整的测试测量分析仪器产品矩阵。

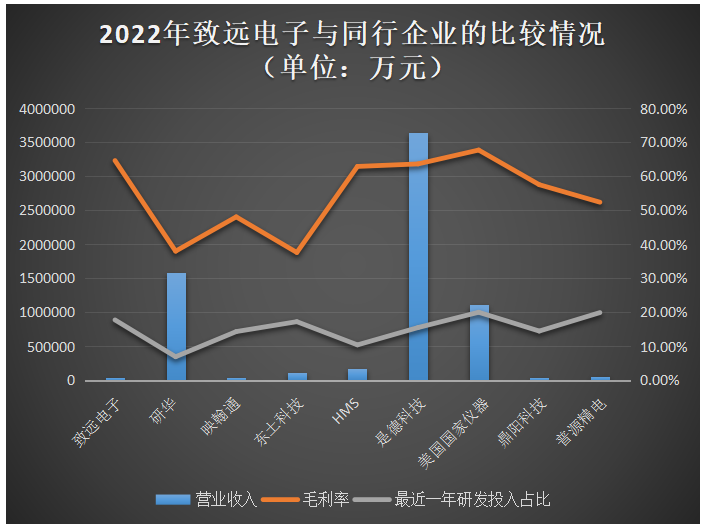

致远电子在智能AIoT产品线上的竞争对手为研华股份、映翰通、东土科技;在新能源及汽车通讯产品线上的竞争对手为HMS;在测试测量分析仪器产品线上的竞争对手则为是德科技、美国国家仪器、鼎阳科技、普源精电。

2022年致远电子营收处于中小规模,低于是德科技、研华和美国国家仪器等大部分同行企业。在毛利率上,相较大部分同行企业,致远电子表现出更强的盈利能力。且最近一年研发投入占比也领先大部分同行企业,三年研发累计投入2.17亿元。

致远电子重视研发人员培养,截至2022年12月31日,致远电子共有研发人员317人,占全部员工的比例为43.60%。

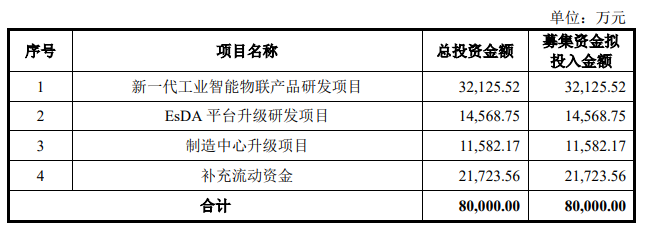

新一代工业智能物联产品研发项目,致远电子拟投入3.21亿元募集资金,对智能AIoT产品线、新能源及汽车通讯产品线个产品线的扩充与升级。面向智能制造方向,致远电子拟开发边缘计算控制器机器人运动控制器、工业现场总线与协议网关、数据采集I/O等从边缘层到执行层的系列新产品;面向新能源方向,开发行业控制器与网关类产品,实现从模块类产品到设备类产品的业务转型升级;面向新能源汽车方向,致远电子加大在车载以太网领域的布局,开发车载以太网接口模块/接口卡、数据记录仪、测试分析网关等产品,以及车载以太网协议分析软件、分析诊断与标定测试软件。

EsDA平台升级研发项目,致远电子拟投入1.46亿元募集资金,以可视化、自动化、组件化为重点,对现有EsDA平台做全方位的升级。

制造中心技改升级项目,致远电子拟投入1.16亿元募集资金。报告期各期,致远电子产能利用率分别为101.67%、108.26%和103.22%,处于较为紧张的生产状态。该募投项目实施后,将提升公司生产线的生产效率、智能化程度及质量控制能力。

发烧友网报道(文/刘静)近日,广州明美新能源股份有限公司(以下简称:明美新能)

已处于终止状态。这家主要是做高性能模拟信号及数模混合信号集成电路研发、设计和销售的企业,拥有MCU、EEPROM和PMIC

扩产 /

发烧友网报道(文/刘静)近日,深交所恢复了伟本智能机电(上海)股份有限公司(以下简称:伟本智能)

研发 /

研发 /

年有余的深圳市科通技术股份有限公司(以下简称: 科通技术),近日迎来新进展,回复深交所第

年有余的深圳市科通技术股份有限公司(以下简称:科通技术),近日迎来新进展,回复深交所第二轮问

发烧友网报道(文/ 刘静 )今年6月,广东弘景光电科技股份有限公司(以下简称: 弘景光电)

扩产 /

发烧友网报道(文/刘静)今年6月,广东弘景光电科技股份有限公司(以下简称:弘景光电)

扩产 /

,重点发力新能源及半导体专用材料 /

,重点发力新能源及半导体专用材料 /

屹唐半导体科创板IPO进展缓慢!干法去胶设备市占率全球第一,募资30亿

高华科技科创板IPO问询!9成收入来自高可靠性传感器,募资6.34亿建设生产检测中心等

佑驾创新冲刺港股IPO!2024年智驾方案量产上车60款车型,拿下国内七大车企

手把手教你计算成本最低的AC转DC电源电路:阻容降压电路之电阻降压电路(完结篇)

耐辐射加固保障2-MHz电流模式PWM控制器TPS7H500x-SP数据表

《DNK210使用指南 -CanMV版 V1.0》第八章 CanMV IDE初体验

基于ArkTS语言的OpenHarmony APP应用开发:图片显示器